Ипотека становится все менее доступной. За последние два месяца большинство банков, активно работающих с ипотекой, повысили ставки. Кредиты на покупку жилья продолжат дорожать и в 2015 году

Банки начали поднимать ставки по ипотечным кредитам еще в сентябре–октябре. Так, в середине октября один из лидеров рынка – ВТБ24 – повысил стоимость жилищных ссуд в среднем на 0,5 п.п. Максимальная ставка в рублях по кредиту на покупку недвижимости на вторичном и первичном рынках в банке выросла до 14,45% годовых. С ноября повышение ставок по ипотечным кредитам стало массовым, ипотека подорожала в среднем на 0,5–1 п.п. В ноябре–декабре ставки по ипотеке подняли Газпромбанк (на 0,5–1 п.п), Альфа-банк (на 0,7 п.п.), банк «Открытие» (1–1,25 п.п.), Промсвязьбанк (0,25–0,9 п.п), СМП Банк (2–3,5 п.п), банк «ДельтаКредит» (0,25–1 п.п.). Также ипотека подорожала в Райффайзенбанке, Ханты-Мансийском банке, РСХБ, МТС Банке.

«Одна из причин, повлиявших на ставки по жилищным кредитам, – рост ключевой ставки ЦБ до 9,5%», – говорит зампредправления Абсолют Банка Татьяна Ушкова. По словам директора ипотечного бизнеса Локо Банка Ирины Дзюба, закрытие западных рынков капитала, негативные экономические факторы негативно сказались на стоимости фондирования для банков, поэтому они вынуждены повышать стоимость кредитов. «Рост ставок – общебанковская тенденция. Привлечь кредит на межбанке на три месяца обойдется в 13,49%, и рассчитывать на аналогичные ставки по ипотеке не приходится – данные кредиты более рискованны и долгосрочны», – говорит главный аналитик Бинбанка Наталья Шилова.

Как считает большинство участников рынка, ипотека продолжит дорожать. «Сегодня средние ставки по кредитам на покупку жилья в рублях достигли около 14% годовых. Банки, которые еще не повысили ставки по ипотеке, скорее всего, в ближайшее время подтянут свои ставки к среднерыночному значению», – говорит начальник управления сопровождения и рефинансирования ипотечных кредитов банка «Интеркоммерц» Наталья Кулагина.

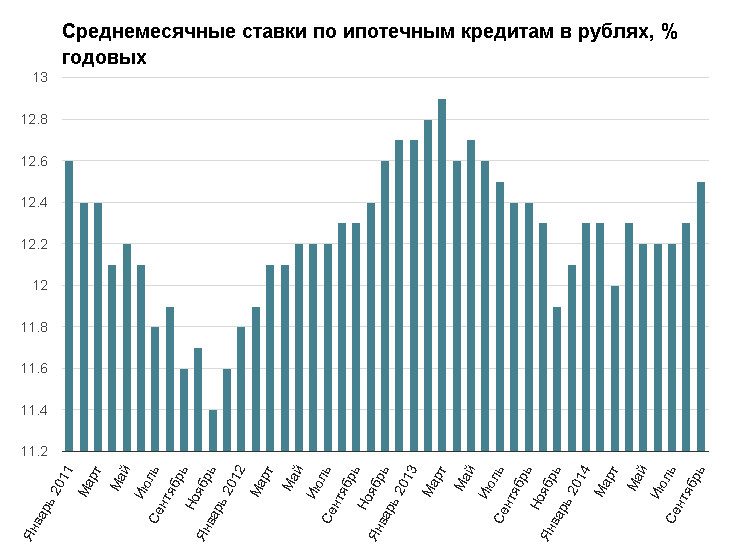

По оценке АИЖК, аномально низкие значения месячной ставки по ипотеке в ноябре 2013 года и марте2014 года являются следствием допущенных отдельными банками неточностей при заполнении формотчетности и округлений. Фактические ставки составляли, по оценкам АИЖК, около 12,1–12,2% в ноябре2013 года и около 12,2–12,3% в марте 2014 года. Источник: Банк России

Вице-президент банка «Открытие» Анна Юдина прогнозирует, что до конца года средняя ставка по ипотеке повысится до 13–13,5% годовых, что приведет к снижению спроса на жилищные кредиты. Аналогичный прогноз дает и ВТБ24. «В текущей ситуации можно прогнозировать продолжение роста ставок. До конца года ставка по ипотеке может достичь 13% годовых. Негативный тренд сохранится и в начале 2015 года, а это уже будет заметно влиять на развитие рынка», – заявил РБК представитель банка.

В АИЖК также считают, что в начале 2015 года реальная ставка выдачи ипотечных кредитов составит не менее 13,5% годовых. Начальник управления маркетингового анализа и стратегического планирования АИЖК Михаил Гольдберг говорит, что в следующем году рынок жилья испытает некоторое торможение из-за снижающегося инвестиционного спроса и растущих ставок по банковским вкладам.

Представители некоторых банков, опрошенные РБК, дают еще более пессимистичные прогнозы. Управляющий по исследованиям и анализу долговых рынков Промсвязьбанка Александр Полютов считает, что в 2015 году ставки по ипотеке могут приблизиться к отметке 15–16%, учитывая усиливающиеся ожидания повышения ключевой ставки ЦБ в следующем году еще на 200–250 б.п.

«Многие, кто планировал взять ипотеку, – делают это ускоренными темпами и сейчас, таким образом «вымывая» спрос следующего года. Однако снижение темпов роста ипотеки будет вызвано и ухудшением общего благосостояния населения – при замедлении роста заработных плат при высокой инфляции у среднего класса все меньше возможностей будет для обслуживания долгосрочных кредитов и привлечения новых», – считает Наталья Шилова.

Последние комментарии

Ну, что же сказать — обращение Президента — все восприняли по-своему…

Ипотечный пузырь снова начинает свой поход???

Это все вполне было прогнозируемо, т.к. все убытки у нас покрываются за счет внутреннего рынка. Подешевела нефть — подорожали нефтепродукты внутри страны, начали за рубежом нагибать санкциями наши банки — подорожал процент по кредитам. Иван-дурак все стерпит, и затянув пояс вытянет своих спиногрызов.

Надоело уже их визги слушать, хоть ящик не включай.

Куда там ещё повышать? и так бешеные ставки…

Не верно и сейчас обзывать себя ипотекой: банк найдет способ залезть в карман клиенту даже в случае, когда кредит оформлен до этого повышения.

Не читают они народную классику — пословицы и поговорки. А жаль… Там, в частности, есть такая фраза «Кошка скребет на свой хребет.» Ох и доиграются они… Куда бежать будут???

Что у нас ещё не повысилось-то? Вроде всё уже подорожало? Можно успокаиваться или что-то ещё осталось? :))

В богатейшей природными ресурсами стране нищий народ, зато алигархи россиянские входят в десятки богатейших людей (или нелюдей) планеты.

Я, наверно, с ума сойду, если с утра включив телевизор, вдруг услышу или увижу информацию о глобальном снижении цен!