Жизнь без ростовщиков

Вкладчик, с целью сохранить деньги, вносит деньги в банк. А если вкладчик хочет заработать?

Для этих целей деньги кладутся на депозит. Проценты за депозит от банка значительно меньше, чем проценты за банковский кредит. Банк хочет заработать. Точнее не наёмные банковские работники, а учредители банка. Но это не важно, что кто-то хочет поиметь.

Но в итоге в связи с мультипликацией и инфляцией в связи с ростом денежной массы, а это не только безналичные и наличные, но и ценные бумаги, в связи с постоянным ростом цен, деньги теряют ценность. Даже получая проценты за депозит вкладчики в целом рискуют не возвратом денег с банка.

Это единичные и небольшие вклады банк вернёт. Но огромные суммы и одновременно никогда.

Банки создают финансовые пирамиды. Привлекают всё население на обслуживание, готовы производить все банковские операции без выдачи денег на руки. Сегодня уже специально создаются частные доверительные фонды, в том числе и пенсионный. Людям морочат головы с какими-то там мифическими накоплениями. Но понятно-же, что если у всех людей было по 1 рублю и в итоге они получили бы по десять рублей, то люди богаче бы не стали.

Далее, банк выдаёт краткосрочные и долгосрочные кредиты. За это время дебиторы успевают сделать не один и не несколько оборотов этими деньгами. Банкам всё равно сколько оборотов делают их кредитами лишь бы платили проценты за кредит и постепенно возвращали кредиты.

Но с другой стороны дебиторы находятся в состоянии зависимости от принятых обязательств, а иначе ещё и штрафы за просроченные платежи и выигрывают от этого только банки.

Но активами банков являются именно кредиты и деньги должны быть в обращении.

Я же предлагая ОБЩЕСТВЕННЫЙ БАНК предлагаю каждому брать деньги по потребностям для расчётов с поставщиками. Уже отпадает проблема денежного дефицита и неоплаченной продукции поставщиков. Содержание банка, со всеми его филиалами и отделениями берёт на себя государство за счёт отчислений физических и юридических лиц, части дельты в процессе реализации продукции.

Постепенное возмещение кредитов в общественный банк без процентов, а в коммерческие банки уже сейчас и пусть даже с процентами, но по мере реализации продукции.

Каждый оборот денег включает возврат затрат и распределение дельты(добавленной стоимости).

В таком случае под контроль и реализацию подпадает не реализованная продукция пусть даже по себестоимости и ниже — прибавочный продукт. Но более того, в обществе распределяется добавленная стоимость( в СССР это бы балансовая прибыль юридического лица, а затем распределялась на отчисление от прибыли в вышестоящую организацию и чистую прибыль).

В добавленной стоимости отражается: прибыль юридических и физических лиц, резерв работодателя, отчисление в общественный(государственный) бюджет и отдельно учёт средств на социальную защиту населения, а это пенсии, социально страхование, медицинское страхование и без всяких накоплений а немедленного распределения.

Скорость обращения денег значительно возрастёт. Отпадёт необходимость создания ДЕНЕЖНЫХ СУРРОГАТОВ — ценных бумаг и вообще всякого рода обязательств, что приводит к конфликтам даже на международном уровне.

Люди спокойно будут возмещать кредиты, создавать собственные накопления, инвестировать производства. В конце концов общество придёт к разумным взаиморасчётам, к ограничению выпуска дополнительных денег, к обоснованному ценообразованию и к справедливому распределению денег и соответственно произведённой продукции.

Если общество будет оказывать друг другу только услуги, то результат такой деятельности скажется на их уровне жизни. Если только услуги и работы, то тоже самое. Если оружие, бытовую технику и мануфактуру, то не долго общество протянет. Нужны продовольственные товары, жильё, одежда в первую очередь и естественно всё остальное.

Если вы разделите всю денежную массу на планете на всех людей, то убедитесь, что в среднем все достаточно богаты по настоящим меркам. Но одни могут себе позволить строить олимпийские объекты, создавать и торговать оружием, торговать ценными бумагами, выписывать облигации государственного займа играть на биржах, продавать продукты питания под всякими брендами.

То-есть у одних есть доступ к деньгам и не малым, не работая в сельском хозяйстве в шахтах и рудниках на заводах и фабриках. А другие мягко говоря нуждаются.

Если Вы убеждены в том, что всё в мире сейчас хорошо и справедливо, я Вас не смогу переубедить.

Но те кто нуждается и верит в чудеса смогут постепенно прозреть и повлиять на ситуацию. И без всяких митингов и бунтов. Всё можно решить на законодательном уровне.

Юрий Фейгин

Для этих целей деньги кладутся на депозит. Проценты за депозит от банка значительно меньше, чем проценты за банковский кредит. Банк хочет заработать. Точнее не наёмные банковские работники, а учредители банка. Но это не важно, что кто-то хочет поиметь.

Но в итоге в связи с мультипликацией и инфляцией в связи с ростом денежной массы, а это не только безналичные и наличные, но и ценные бумаги, в связи с постоянным ростом цен, деньги теряют ценность. Даже получая проценты за депозит вкладчики в целом рискуют не возвратом денег с банка.

Это единичные и небольшие вклады банк вернёт. Но огромные суммы и одновременно никогда.

Банки создают финансовые пирамиды. Привлекают всё население на обслуживание, готовы производить все банковские операции без выдачи денег на руки. Сегодня уже специально создаются частные доверительные фонды, в том числе и пенсионный. Людям морочат головы с какими-то там мифическими накоплениями. Но понятно-же, что если у всех людей было по 1 рублю и в итоге они получили бы по десять рублей, то люди богаче бы не стали.

Далее, банк выдаёт краткосрочные и долгосрочные кредиты. За это время дебиторы успевают сделать не один и не несколько оборотов этими деньгами. Банкам всё равно сколько оборотов делают их кредитами лишь бы платили проценты за кредит и постепенно возвращали кредиты.

Но с другой стороны дебиторы находятся в состоянии зависимости от принятых обязательств, а иначе ещё и штрафы за просроченные платежи и выигрывают от этого только банки.

Но активами банков являются именно кредиты и деньги должны быть в обращении.

Я же предлагая ОБЩЕСТВЕННЫЙ БАНК предлагаю каждому брать деньги по потребностям для расчётов с поставщиками. Уже отпадает проблема денежного дефицита и неоплаченной продукции поставщиков. Содержание банка, со всеми его филиалами и отделениями берёт на себя государство за счёт отчислений физических и юридических лиц, части дельты в процессе реализации продукции.

Постепенное возмещение кредитов в общественный банк без процентов, а в коммерческие банки уже сейчас и пусть даже с процентами, но по мере реализации продукции.

Каждый оборот денег включает возврат затрат и распределение дельты(добавленной стоимости).

В таком случае под контроль и реализацию подпадает не реализованная продукция пусть даже по себестоимости и ниже — прибавочный продукт. Но более того, в обществе распределяется добавленная стоимость( в СССР это бы балансовая прибыль юридического лица, а затем распределялась на отчисление от прибыли в вышестоящую организацию и чистую прибыль).

В добавленной стоимости отражается: прибыль юридических и физических лиц, резерв работодателя, отчисление в общественный(государственный) бюджет и отдельно учёт средств на социальную защиту населения, а это пенсии, социально страхование, медицинское страхование и без всяких накоплений а немедленного распределения.

Скорость обращения денег значительно возрастёт. Отпадёт необходимость создания ДЕНЕЖНЫХ СУРРОГАТОВ — ценных бумаг и вообще всякого рода обязательств, что приводит к конфликтам даже на международном уровне.

Люди спокойно будут возмещать кредиты, создавать собственные накопления, инвестировать производства. В конце концов общество придёт к разумным взаиморасчётам, к ограничению выпуска дополнительных денег, к обоснованному ценообразованию и к справедливому распределению денег и соответственно произведённой продукции.

Если общество будет оказывать друг другу только услуги, то результат такой деятельности скажется на их уровне жизни. Если только услуги и работы, то тоже самое. Если оружие, бытовую технику и мануфактуру, то не долго общество протянет. Нужны продовольственные товары, жильё, одежда в первую очередь и естественно всё остальное.

Если вы разделите всю денежную массу на планете на всех людей, то убедитесь, что в среднем все достаточно богаты по настоящим меркам. Но одни могут себе позволить строить олимпийские объекты, создавать и торговать оружием, торговать ценными бумагами, выписывать облигации государственного займа играть на биржах, продавать продукты питания под всякими брендами.

То-есть у одних есть доступ к деньгам и не малым, не работая в сельском хозяйстве в шахтах и рудниках на заводах и фабриках. А другие мягко говоря нуждаются.

Если Вы убеждены в том, что всё в мире сейчас хорошо и справедливо, я Вас не смогу переубедить.

Но те кто нуждается и верит в чудеса смогут постепенно прозреть и повлиять на ситуацию. И без всяких митингов и бунтов. Всё можно решить на законодательном уровне.

Юрий Фейгин

-

leonidf

leonidf

- 2

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.

+2

Выписка из статьи:

www.recensio.info/index.php/stati/80-otkroveniya-novogo-rukovoditelya-frs

«Третья причина более объективна. Дело в том, что эмиссия уже не оказывает поддержки экономике США, точнее, ее реальному сектору. Деньги в него не возвращаются: потребители, получив поддержку от бюджета, тратят свои деньги, но больше их не видят, они так и остаются в секторе финансовом. Это значит, что финансовые потоки не замыкаются, и реальной помощи для экономики от эмиссии не происходит, исключительно надувание финансовых пузырей. Поскольку никому это не нужно, даже Джанет Йеллен, никто ничего менять и не решается.»

Выписка из Блога Сергея Ждан: Утром — деньги, вечером — вдвое.

minfin.com.ua/blogs/uainvestor/45607/#comments

«Сергей поднимает очень важную тему. Мне это очень интересно. Если говорить об инвестировании, то нужно определиться с источником инвестирования.

Потому что самый первый денежный поток — ДЕНЕЖНАЯ ЭМИССИЯ.

И если запустить первый поток, то понятно, что деньги попадают в обращение.

Но первые заёмщики имею обязательства по возврату кредитов и именно кредитов за счёт денежной эмиссии.

Но заёмщик меняет деньги на товары, работы и услуги других юридических и физических лиц и на этом этапе не может возмещать вообще кредиты.

Деньги в это время могут перемещаться по счетам юридических и физических лиц и след от этих перемещений, составит накопление продукции( товаров, работ и услуг).

И при насыщении рынка часть денег стремится в другое русло — накопление денежной массы.

Мы наблюдаем движение денег от первого источника в параллельный сток'.

Исток — Сток'

Подведя итоги истоков и стоков, мы видим местоположение денег, вкладчиков и дебиторов по каждому потоку.

При этом мы отмечаем обязательства:

1. Возврат денег в Сток — обязательства дебиторов для закрытия первого потока.

2. Возврат денег в Сток', который являлся вторым источником кредитования — обязательство банка перед вкладчиками.

И если перейти на инвестиции, то естественно они могут быть из средств вкладчиков и за счёт кредитов из средств вкладчиков ( приостановим пока денежную эмиссию).

Далее мы переходим на значение и роль кредитной системы, возможные изменения денежных потоков при обратной связи дебиторов.

Понятно, что вкладчики самостоятельно могут производить инвестиции и участвовать в распределении прибыли.

Заёмщики возмещая деньги учитывают сумму заёмных денег и проценты за кредит.

И если заёмные деньги из средств вкладчиков поступают в Сток', то проценты за кредит выводятся в другом направлении и образуют Сток''.

Далее наверное не интересно рассматривать денежные потоки их значение и влияние на окружающий мир.

По крайней мере понятно, что дополнительное отчисление производится от прибыли заёмщиков при кредитовании и при инвестировании, что является дополнительным налогообложением в пользу кредиторов и инвесторов.

Сергей Ждан

Согласен с вашими рассуждениями. Добавлю. что дополнительная нагрузка ложится не столько на производителей-заемщиков, сколько на потребителей. Я об этом тоже как-то писал: uainvestor.ru/?p=276

Юрий Фейгин

Ваши рассуждения прямо в точку.

Не может система работать без обратной связи.

А если имеется обратная связь, то не нужно много денег, а нужны денежные обороты: Выход — вход -выход- вход…

И не важна длительность оборота денег, а нужен факт.

Сегодняшнюю денежную массу даже теоретически трудно направить на погашение долгов.

Одни выпустили облигации государственного займа, другие выкупили эти облигации и вывели из обращения в сейф, до того момента, когда их можно предъявить для оплаты и опять выпустили облигации и опять вывели обязательства из обращения. Деньгами от продажи облигаций государственного займа вряд ли закрывают денежную эмиссию, а в виде выручки от реализации «товара» деньги распределяются по личным счетам.

Может, уже нам, придётся быть свидетелями разборок на межгосударственном уровне взятых с чей-то лёгкой руки денег в обмен на обязательства…

Сегодня не принято учитывать неоплаченные инвестиции' рабочих и служащих, соответственно, рабочие и служащие не претендуют на долю прибыли. Это частично решается в виде премий, дополнительному заработку к установленным нормам.

Люди работают без ежедневной оплаты их труда. Опять таки, в некоторых странах уже практикуется не месячная, а по недельная оплата труда. Это уже справедливей.

Вывод прост — не совершенное денежное обращение.

А это одна из причин кризиса в экономике.

Деньги, как бы, есть. Их даже очень много, но их размещение сложно для понимания.

Ждан Сергей.

Разборки, говорите? Их не будет. Просто все рухнет однажды, вместе с ФРС и США, и хорошо, если без войны.

Вот на тот момент и надо иметь модель новой финансовой системы. Нет, не так. Надо иметь модель общества — идеологии, мировоззрения, а потом — уже и отношений, в том числе, финансовых.»

- ↓

+2

Имея возможность произвести расчёт единой валютой с продавцами-поставщиками продукции мы предотвращаем взаимные претензии и не тормозим производство и рост продукции.

Естественно, любые займы нужно возмещать. Но это зависит от тех условий которые примут в обществе.

Из формулы: Цена = Затраты + Дельта

видно, что затраты не вернёшь если не реализуешь собственную продукцию.

Произведя и реализуя продукцию собственного производства или перепродавая чужую мы получаем выручку с учётом дельты или без дельты и даже в убыток.

Так вот затраты произведённые из заёмных денежных средств нужно возмещать в первую очередь — обратная связь.

кредитор' — дебитор — кредит — дебет'

Дельта подлежит распределению в обществе по установленным обществом правилам.

Часть дельты направляется на общественное развитие и социальную защиту всех без исключения.

Другая часть дельты остаётся в собственности производителя(лей) и может расходоваться или накапливаться, на усмотрение владельца денег.

Бюджетные деньги распределяются в обществе по их предназначению.

В итоге мы ещё наблюдаем обратную связь по расширению рынка товаров, работ и услуг и обеспечиваем покупательскую способность всего населения.

В себестоимости продукции нет заработной платы дебиторов, поэтому нет необходимости безответственно тратить заёмные деньги.

А собственные денежные накопления, это уже собственность.

Значит мы можем обойтись без паразитов общества — ростовщиков.

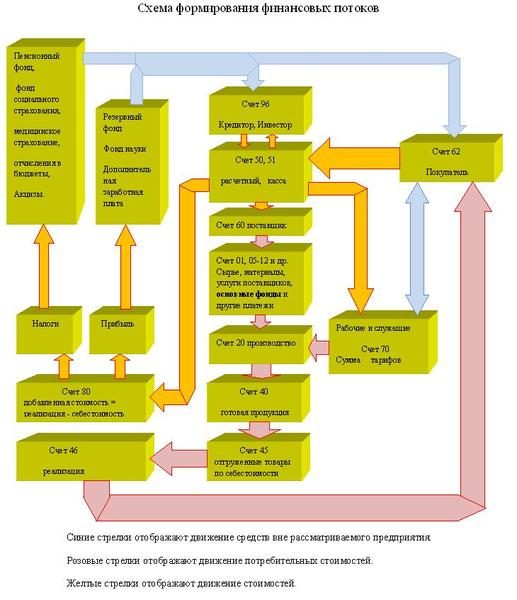

Хозяйственный механизм изображён над статьёй, каждый может пофилософствовать над ним.

При полном насыщении рынка деньгами, рост товарной массы накапливается, а денежная масса может меняться в ту или другую сторону незначительно. Это зависит от спроса на деньги и удовлетворение этого спроса.

Нет ничего проще выводить деньги из обращения равняясь на самое большое накопление и самое маленькое.

Маленькое не убавится, а в большом не будет заметно.

Но, это уже технические дела.

Всё очень просто, понятно и убедительно.

деньги — товар — деньги — товар'' — деньги -товар''' — и.т.д…

- ↓

+2

Принято считать банк с начального капитала.

Но если смотреть в корень, то деньги появляются ввиду записи человека: Кредит банка — дебет расчётного счёта клиента.

Понятно, что вкладчики вносят в банк деньги для сбережения.

Чтобы привлечь клиентов банки обещают их рост.

Потом выдают кредиты под проценты, часть процентов зачисляют вкладчикам, часть оставляют себе, может платят налоги.

Но изначально эмиссию кто-то делает. Это и есть источник денег в обращение.

Поэтому, осознав наличие источника эмиссии, любой человек может сказать.

Я тоже могу выпускать деньги и это будут мои деньги.

Выдавая расписку (обязательство), человек уже выпускает «деньги». Правда эта расписка действительна между продавцом и покупателем.

Но уже придуманы переводные вексели.

А почему бы не придумать общественный банк совсем без денег.

В банке: Дебет 0 — кредит 0.

Затем занести на счета всех людей различные суммы.

В банке: дебет 0 — кредит 1 — на счетах граждан дебет 1.

В итоге в банке активы 1. пассивы -1, активы граждан дебет счетов 1.

Дебеторы должны банку 1 денежной массы.

Что здесь плохого?

- ↓

+2

Пирамида долгов образовавшаяся в мире может быть разобрана.

Причиной появления такой пирамиды послужило не совершенное денежное обращение в обществе.

Куда проще было создать общественный беспроцентный банк ещё в древние времена, но сознание общества не-было готово к этому.

Каждый человек брал бы деньги в кредит из общественного банка, расчитывался бы с поставщиками-продавцами продукции и заработав деньги от реализации собственного труда работодателю или самостоятельного производства продукции и её реализации, возмещал бы общественный кредит, финансировал бы общественные институты: ru.wikipedia.org/wiki/Социальный_институт, имел бы собственные деньги и развивался экономически.

В общественном банке отмечались бы кредиты выданные людям и общая денежная масса находящяяся в обращении.

Нет вложений денег временно не использующих, банк выдаёт кредиты, от этого растёт денежная эмиссия отражающая в общественном банке минусовой дебет.

Если денежная масса насыщает рынок и спрос на деньги падает, то кредиты можно выдавать из вложений денег в общественый банк для хранения.

В итоге в общественном банке отражены суммы кредитов, вложений и дебиторов и ответственных лиц по каждой операции.

Не нужны были бы услуги ростовщиков, не нужна была бы банковская и денежная мультипликации, не нужно было бы создавать суррогатные деньги — ценные бумаги и их рынок. Именно то, что повлияло на создание пирамиды долгов и естественно на рост благосостояния людей в целом.

- ↓

+2

Оказывается всё очень просто.

Открыт источник денег в обращении: ИСТОК и СТОК.

Теперь было бы желание и каждый может одолжить деньги без процентов и возмещать их по мере возможности.

Нет особой необходимости обращаться к ростовщикам, выдавать всякого рода расписки и в том числе денежные суррогаты — ценные бумаги.

Можно обходится без задолженностей в обществе.

Где взял, туда и положи и это все правила в денежном обращении.

- ↑

- ↓

+2

Подумал о деньгах их происхождении и движении.

Прочитал про денежный и банковский мультипликатор, про обязательные резервы банка, про связь коммерческих банков с ЦБ, про привязку к единой мировой валюте, про валютные торги, про ценные бумаги.

Поэтому и вынес на обсуждение возможность беспроцентного кредитования. Более того, я автор законопроекта Украины" О ценообразовании, налогообложении и формировании финансовых показателей юридических и физических лиц".

Я изобразил реальный хозяйственный механизм, где отражается численность населения, все возможные производства, финансовый блок и счета всех юридических и физических лиц.

Я понял, что деньги происходят не из воздуха, как порой нам сообщали, а ввиду обычной записи числа на чей-то расчётный счёт. По мере потребности наличных денег, «офсетная» фабрика печатает денежные знаки и происходит смена безналичного расчёта на наличный. Монетный двор занимается чеканкой металлических денег. Каждое государство имеет свою символическую валюту. В мире действует импорт и экспорт продукции. Появляется потребность в приобретении валюты другого государства. Ввиду недостаточности денег выписываются ценные бумаги, они на финансовом рынке пользуются спросом и их продают и покупают как товар.

Чтобы всё упростить я предложил производить запись денег на счета граждан по их потребностям. Можно просто войти в общественный банк и занести себе на счёт нужную сумму. Что изменится? Запись да запись. Почувствуйте себя богачом.Но кредиты нужно возмещать. Поэтому на клиента общественного банка ложиться груз ответственности. Чтобы этого избежать, нужно стремиться к погашению долгов. Более того можно не только погашать кредиты, но и делать собственные накопления из заработанных средств.

В процессе всей жизни можно отдавать долги в виде аммортотчислений за приобретённое жильё, Без проблем можно выплачивать другие кредиты, рассчитываться за коммунальные услуги и т.д…

Например решили построить мост через Керченский пролив.

Если обращаться за кордон, то будет накапливаться импорт, нужна валюта другого государства. В общем не хорошее дело. Лучше обойти керченский полуостров стороной и не лезть в кабалу.

Но можно построить собственные заводы, фабрики, туда поставлять сырьё и материалы из своей страны. Для содержания людей нужно развивать сельское хозяйство, животноводство и естественно перерабатывающие комплексы. В общем всё просто и понятно.

Платите людям деньги и они будут работать, а из заработанные денег будут рассчитываться за кредиты. А в таком случае, вообще не нужно платить работникам деньги до реализации продукции предприятия, а распределять дельту от реализации. Что очень даже положительно скажется на качестве продукции, востребованном ассортименте и может и в оптимальном обеспечении всех и вся.

Учёт и контроль в государстве потерян, статистика выдаёт не реальные цифры, ВВП всех устраивает и даже если его рост показывает только услуги банковского сектора.

- ↓

0

info-kuhny.ru/blog/43060944913/Istoriya-mirovogo-naduvatelstva-ili-ya-vam-rasskazhu-za-dollar?utm_campaign=transit&utm_source=main&utm_medium=page_0&domain=mirtesen.ru&paid=1&pad=1&mid=56C4F04EEF57981B1B78820B460E837C

- ↑

- ↓